2022年度は夏季・冬季のいずれも電力需給の見通しは非常に厳しいものとなっている。まず供給力(kW面)で見た場合、H1需要(10年に1度の厳気象を想定した最大需要)に対して、夏季7月の東北・東京・中部エリアの予備率は3.1%であり、安定供給に最低限必要な予備率3%をかろうじて上回る状態である。

なお、予備率とは、需要に対する供給力の余力を表す割合のこと。需給バランス評価においては、地域間連系線を活用しエリア間で供給力を移動させる想定であるため、複数エリアで予備率が同じ数値となる。

2022年度の冬季についても、東京から中部まで計7エリアで予備率3%を下回り、東京エリアでは予備率がマイナスとなる厳しい見通しであり、追加の供給力対策が不可欠とされている。

また日本の化石燃料輸入におけるロシア産のシェアは原油で3.6%、LNGで8.8%、石炭で11%であるが、ロシア・ウクライナ情勢の悪化によりこれらの燃料調達リスクが高まっている。これは2020年度冬季に深刻な問題となった「kWh不足」による電力需給逼迫をまねく恐れもある。

このため資源エネルギー庁はまずは2022年度夏季に向けて、2021年度冬季と同様に、供給力(kW)公募と燃料対策(kWh公募)の両方を実施することとした。

以下では2021年度冬季kW公募・kWh公募の実績と比較しながら、2022年度夏季公募の概要をkW公募、kWh公募の順にお伝えしたい。

2022年度夏季に向けたkW公募の概要

追加の供給力(kW)を確保する方策としては、電力広域的運営推進機関による「電源入札」という仕組みが別途あるものの、これは恒常的な供給力不足に対応する仕組みであるため、今夏については昨冬と同様にkW公募として一般送配電事業者による共同調達を実施する。

図1のとおり8月の予備率は全国的(北海道・沖縄を除く)に4.9%と低いものであるため、今回のkW公募は一種の社会保険的な位置付けであることを踏まえ、北海道・沖縄を除く全国8エリアで公募を実施する。

表1.kW公募実施主体や募集エリアの比較 出所:電力・ガス基本政策小委員会から筆者作成

表1.kW公募実施主体や募集エリアの比較 出所:電力・ガス基本政策小委員会から筆者作成また募集対象は、費用最小化の観点から昨冬同様に、電源およびデマンドレスポンス(DR)とする。ただし公募はあくまで追加的な供給力を確保することが目的であるため、2022年度に供給力または調整力として計上されていない電源・DRのみが対象となる。

なお10万kW以上の規模の電源は、広域機関の「発電設備等の情報掲示板」を通じた買い手募集(電源・電力)が行われていることから、現在も未契約である以下の電源のみが公募対象とされる。

表2.「発電設備等の情報掲示板」の未契約案件 出所:電力・ガス基本政策小委員会から筆者作成

表2.「発電設備等の情報掲示板」の未契約案件 出所:電力・ガス基本政策小委員会から筆者作成昨冬の公募容量は55万kW(最大80万kW)に対して落札容量63.1万kWであったが、今夏の募集量は120万kWとする。これは一定の電源脱落リスクに備えたものであり、標準的な火力発電60万kW×2基分が根拠とされている。

超過許容量は20万kWとして、合計140万kWまでの落札を認めることとなる。

表3.2021年度冬季kW公募量実績 出所:制度設計専門会合

表3.2021年度冬季kW公募量実績 出所:制度設計専門会合落札した電源等(供給力提供者)は、一般送配電事業者の指令に基づき速やかに供給力を供出することとなる。

2022年度から予備率は、単一エリアではなく広域的に管理・運用されていることから、公募調達された供給力は、広域予備率が一定値を下回る際に発動されることとなる。なお電源I’は、広域予備率が8%を下回った際に発動が指令される。

指令を受けた供給力提供者は、原則、JEPX時間前市場に直接応札もしくは小売電気事業者に供給力を供出することが求められるが、指令のタイミング等によっては不足エリアの一般送配電事業者の調整力として活用されることとなる。

最終的に需要家が負担、kW公募で想定される費用は?

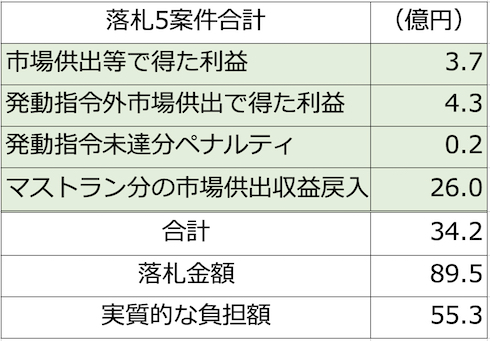

2021年度冬季の公募では、平均落札価格は電源で1万5530円/kW、DRで2323円/kW、合計落札額は約90億円であった。

ただしこれがそのまま公募実施主体(東京電力パワーグリッド:東電PG)の負担となるわけではない。

上述のように電源等は、JEPXや小売電気事業者に対して電力を供出することによる売電収益を得ることとなる。その合計約34億円は東電PGに還元された。よって東電PGの実質的な負担額は、約55億円(落札額の62%)に抑制される。

この費用は最終的には託送料金を通じて、東電エリア内の需要家が負担することとなる。

表4.2021年度冬季kW公募 費用実績 出所:制度設計専門会合を基に筆者作成

表4.2021年度冬季kW公募 費用実績 出所:制度設計専門会合を基に筆者作成2022年度夏季は、2021年度冬季の2倍程度の供給力を調達するならば、実質的な費用も2倍(110億円)程度となることが予想される。これは託送料金を通じて、公募実施8エリアの需要家が負担することとなる。

今夏の供給力公募は以下のスケジュールで進められる予定である。

- 5月中旬:公募要綱の公表・入札募集開始

- 6月下旬:落札者選定・契約協議

- 7月1日:運用開始

2022年度夏季に向けたkWh公募(燃料対策)

燃料は本来、発電事業者が適切に調達すべきものであるが、ロシア・ウクライナ情勢の悪化により、燃料調達リスクが非常に高まっている。

このため日本全体での燃料調達リスクを軽減する観点から、一種の社会的保険としてkWh公募が実施される。

2021年度冬季のkWh公募は、沖縄を除く9エリア(北海道〜九州)を対象として一般送配電事業者9社による共同調達のかたちで実施されたが、これは今夏の公募でも同様である。

募集対象は昨冬同様に電源とDRであるが、電源については燃料調達の「追加性」が確認できることが大前提となる。公募によりkWh、つまり燃料が調達されるならば、発電事業者がリスクをおかして自社で燃料を調達するインセンティブはそがれてしまうため、モラルハザードが起こりやすいという問題を抱えた仕組みである。

表5.kWh公募実施主体や募集量の比較出所:電力・ガス基本政策小委員会から筆者作成

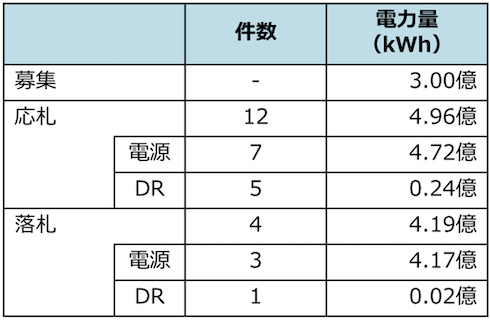

表5.kWh公募実施主体や募集量の比較出所:電力・ガス基本政策小委員会から筆者作成昨冬のkWh公募では3億kWhが募集されたが、これは冬季高需要期の電力需要10日分の約1%に相当する量であり、初回の公募にあたりスモールスタートとして設定された量であった。

募集量3億kWhに対し、落札量は4.19億kWh(ただし、DRの落札事業者は落札決定後に契約辞退)、平均落札単価は35.88円/kWh、合計落札額は約151億円であった。

表6.2021年度冬季kWh公募実績 出所:制度設計専門会合

表6.2021年度冬季kWh公募実績 出所:制度設計専門会合kWh公募により落札が想定される主な電源はLNG火力であるが、LNGは専用船で輸入するため、燃料の中途半端な余剰/不足を避けるためには、公募量はLNG船1隻の輸送量と整合的である必要がある。

標準的なLNG船1隻の容量は7万トン(=約5億kWh相当)であることから、今夏は10億kWh(標準的なLNG船2隻分相当量)を募集することとした。なお、超過入札があった場合の許容量も、LNG船1隻分(5億kWh)とする。

kWh提供事業者による市場供出、ルールづくりが課題に

供給力kWの場合には、需給が逼迫(予備率が低下)した時点で供給力を供出することが重要であるため、発動タイミングが明確である。一方、kWhの場合には今日の燃料節約が明日(それ以降)にも効果をもたらすことから、供出タイミングの自由度が高い(根拠が明確ではない)という特徴がある。

このためkWh公募により調達した電源等の市場供出方法については、あらかじめ一定のルールを定める必要がある。

kWh公募においても、kWh提供事業者はJEPX等への供出により収益を上げることが出来ることから、当該収益は原則、kWh公募実施主体(一般送配電事業者)に還元することが適切である。この観点からはkWh市場供出は、市場価格がより高いときに行われることが望ましいと言える。

このため昨冬は、JEPXへの売り入札価格は、一般的なLNGの限界費用(10円/kWh)以上とすることを原則とした。さらに、市場価格が相対的に高いときに市場供出するインセンティブを付与するため、収入の10%をkWh提供事業者が得られることとした(90%を一般送配電事業者に還元)。

これらの仕組みにより、昨冬kWh公募の実質的な負担額は約64億円(落札総額の42%)に抑制することが可能となった。

表7.2021年度冬季kWh公募における実質的な負担額 出所:制度設計専門会合

表7.2021年度冬季kWh公募における実質的な負担額 出所:制度設計専門会合ただしkWh提供事業者のJEPX入札行動を確認すると、必ずしも市場価格が高いコマで売り入札されているわけではないことが明らかとなった。

図2の事業者Aの場合、発電機の稼働を計画していなかった土日祝日を活用し、追加kWhを供出していたため、相対的に安価な約定価格となった。

当該発電機が平日にはフル稼働しているならば、実質的にこれ以上の調整余地は無く、インセンティブ付与で状況が改善するものではないと考えられる。

図2.kWh提供事業者の約定量の動き(事業者A) 出所:制度設計専門会合

図2.kWh提供事業者の約定量の動き(事業者A) 出所:制度設計専門会合図3の事業者Bの場合、契約供出量が多いため、恣意性排除と計画的に市場供出する観点から、契約対象期間を通じて均等に売り入札を行っていた。

これも一見すると安価な時間帯にも無駄に売り入札しているように見えるが、安価な時間帯を避けていては契約量供出を達成できないならば、これ自体は不可避な行動であると思われる。

図3.kWh提供事業者の約定量の動き(事業者B) 出所:制度設計専門会合

図3.kWh提供事業者の約定量の動き(事業者B) 出所:制度設計専門会合資源エネルギー庁では、2022年度夏季kWh公募に向けては、現在のLNG市場価格を元にした価格、例えば18円/kWh以上を原則とすることや、kWh提供事業者のインセンティブを一律に10%ではなく、5%〜20%の範囲で変動させることを提案している。

しかしながら事業者AやBは、インセンティブにより自社の入札行動を変更する余地がほとんど無いと思われる。

もしどうしても、インセンティブによる入札行動変容を優先させたいならば、kWh公募応札時点の条件として、発電機の稼働調整余力が充分にあること(つまり設備利用率が充分に低いこと)を確認する必要があると考えられる。

ただしこれは、需給逼迫が予想される高需要期には、矛盾した要請であると思われる。

今夏のkWh公募は以下のスケジュールで進める案が示されているが、通常でも燃料調達には2カ月程度を要すると言われており、追加調達された燃料がどのタイミングから有効利用されるかは不明である。

また、追加調達燃料を用いたkWh単価が公募の結果として明らかになるため、市場には一定のインパクトを与えるものと予想される。

- 5月中旬 公募要綱の公表・入札募集開始

- 6月下旬 落札者選定・契約協議

関連記事

Bagikan Berita Ini

0 Response to "2022年夏の“電力危機”をどう乗り越えるか、供給力と燃料の確保に向けた方策は - ITmedia"

Post a Comment